近日定制家居龙头索菲亚备(bèi)受市(shì)闺蜜说他老公特别大怎么回复,闺蜜说他老公特别大怎么安慰场关注(zhù),前脚刚被顶级国际资(zī)管巨头举(jǔ)牌(pái),后(hòu)脚就曝(pù)出(chū)负责质(zhì)量检(jiǎn)查的高级职员对供应商“吃拿(ná)卡要”,甚(shèn)至要求安排(pái)“三千一晚(wǎn)”的嫖娼活动(dòng),舆论哗(huā)然(rán)。

5月(yuè)8日(rì),公司(sī)已发文对涉事(shì)的员工陈某“即时解(jiě)除劳动(dòng)合同(tóng)”,同时将其列入中(zhōng)国(guó)企业(yè)反(fǎn)舞(wǔ)弊联盟黑名单。5月10日,中(zhōng)国基金(jīn)报(bào)记者联系公司(sī)方面,一位负(fù)责人表示“索菲亚始(shǐ)终坚持“零容忍”的态度,坚决反(fǎn)对商(shāng)业(yè)贿赂”,其还称“索菲亚鼓(gǔ)励(lì)社会各界人士监(jiān)督公司的廉洁文(wén)化建设和企业(yè)治理工作”。

目前,索菲(fēi)亚(yà)正在推进2011年上(shàng)市以来的(de)第二次定增,拟向两位(wèi)实(shí)控人柯建生、江淦钧募(mù)资(zī)约6亿元补(bǔ)充流动资金及偿还银行贷款。此前,证监会(huì)在审核问(wèn)询中就格(gé)外关(guān)注公司的舆情状况,要求其“关注(zhù)社会关(guān)注度较高、传播范(fàn)围较(jiào)广、可能影响本次(cì)发(fā)行(xíng)的媒(méi)体(tǐ)报道情(qíng)况(kuàng)”。

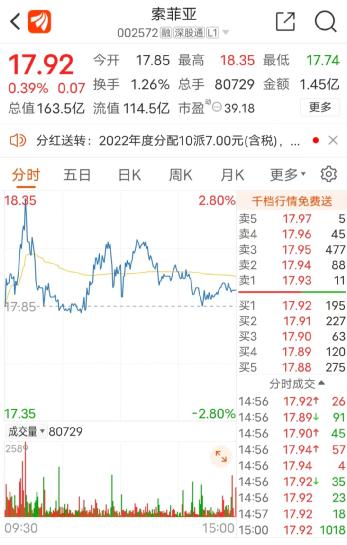

近两日来看,所幸事(shì)件(jiàn)对(duì)公司股(gǔ)价影(yǐng)响不(bù)明显,9日和(hé)10日其分别下跌2%和上涨(zhǎng)0.39%,目前最新(xīn)股价17.92元,最新市值163.5亿。

多次(cì)接受供(gōng)应商吃喝(hē)宴请、KTV

要求安排“三千一晚”的嫖娼

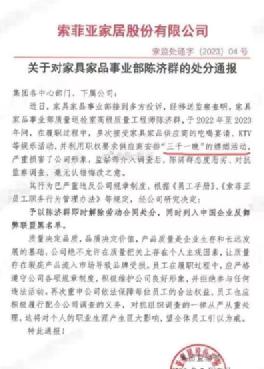

根据索(suǒ)菲(fēi)亚这份“关(guān)于(yú)对家具家(jiā)品事业(yè)部(bù)陈(chén)**的(de)处分通报”,公司家具家品事业部质量巡检室(shì)高(gāo)级质量工(gōng)程师陈某于(yú)2022年至(zhì)2023年间,在履职过(guò)程(chéng)中多(duō)次接受家具家品(pǐn)供应商的吃喝宴(yàn)请(qǐng)、KTV等娱(yú)乐活动,并(bìng)利用职权要求供应商安排(pái)“三千一晚”的嫖娼活动(dòng)。

公司称(chēng),陈某的行为严重损害(hài)了公(gōng)司(sī)形(xíng)象(xiàng),公(gōng)司(sī)监察部介入调查后,陈某态(tài)度恶劣、对抗监(jiān)察调查、毫(háo)无认错悔改之意(yì),其(qí)行(xíng)为严重违(wéi)反(fǎn)了公司(sī)规章制(zhì)度,根据(jù)公司内部相关规定,决定给(gěi)予(yǔ)陈某“即时解(jiě)除劳动合同(tóng),同时(shí)列入中国企业反(fǎn)舞弊联盟黑名单(dān)”的处分。

因该事件在网络平台(tái)引发较高舆(yú)论关注,5月10日(rì)中国基金(jīn)报记者(zhě)联(lián)系了公司方面。

公司一位负责人(rén)士称(chēng),为维护公司(sī)品(pǐn)牌形象,索菲亚始终坚(jiān)持“零容忍(rěn)”的(de)态度,坚决反(fǎn)对(duì)商业贿(huì)赂,绝不允许(xǔ)在质量把关上存在个人主观因素,确保市场上(shàng)的产(chǎn)品质量得到保障。其表(biǎo)示(shì),索菲亚(yà)还鼓励社会各(gè)界人士(shì)监督(dū)公司的(de)廉洁文化建设和企(qǐ)业治理工作,并(bìng)强调一旦发现(xiàn),“绝不姑(gū)息,严肃(sù)查处”。

从投(tóu)诉平台“黑(hēi)猫投诉(sù)”上的情(qíng)况来看,公司质量(liàng)方面的投诉倒不算(suàn)多,绝大部(bù)分是(shì)关于(yú)订金退款纠纷(fēn),粗略估算该(gāi)类(lèi)投诉占比在80%以上。

正推进定增交易所要求关注舆情

恒大超1.5亿应收账款仍(réng)存(cún)隐忧

目(mù)前索(suǒ)菲亚正在推(tuī)进2011年(nián)上市以来(lái)的第(dì)二次定向增(zēng)发。此前公告显示,本次向特定(dìng)对象发行(xíng)股票申请于(yú)2022年12月(yuè)26日获中国证监(jiān)会(huì)受(shòu)理,并于2023年3月2日获深圳证券交易所受理。

本次定增的发行对(duì)象(xiàng)为公司控股股东、实际控制人江淦钧、柯建生,两人(rén)将以现金认购本次发行的(de)全(quán)部股票。截至预案公告(gào)日(rì),江淦钧持有公司(sī)1.87亿股,占公司总股本(běn)的(de)20.5%,柯建生持有公司1.77亿股,占公司总股本的19.41%,二人合计持有(yǒu)公司3.64亿股。根(gēn)据(jù)3月(yuè)份最新(xīn)方案,本(běn)次募(mù)资额由(yóu)不超6.91亿元下(xià)调为“不低于(yú)5亿元(含本数)且(qiě)不超过6.14亿元”,用途是“全额用于(yú)补充(chōng)公司流动资(zī)金及偿还银(yín)行贷款”。

为何此(cǐ)次定增(zēng)没有向市场募资(zī)?民众投顾罗兴(xīng)文告诉(sù)中(zhōng)国基金报记者,“还(hái)是(shì)与大环(huán)境有(yǒu)关,作(zuò)为(wèi)地产产业链企业,近两年家居家电企业踩雷比较(jiào)多(duō),市场还心(xīn)有余悸”。另(lìng)外他表示(shì),2016年的那一(yī)轮定增有不(bù)少公募(mù)基金参与了,包括(kuò)一(yī)些头部机构,但定(dìng)增(zēng)后股价大(dà)起(qǐ)大落,持股体验实际上并不好,这(zhè)也会影响到后续机构参(cān)与(yǔ)定(dìng)增的态(tài)度。

此(cǐ)前,索(suǒ)菲(fēi)亚在(zài)2021年(nián)计提超(chāo)9亿元资产减值损失(shī),其中主要来自恒大集(jí)团(tuán)及(jí)成(chéng)员(yuán)企业的应收票据和应收账款,导致当年扣非净利润从前一年的10.5亿元(yuán)骤降至(zhì)3167万元,勉强保住(zhù)不亏,降(jiàng)幅高达97%。2022年,公司继续(xù)对单项应收(shōu)款(kuǎn)项单(dān)独计提坏账准备(bèi)金额5198.14万元,而风险级别(bié)较(jiào)高的大宗客户单独计提5170.21万元,市场猜测(cè)该大宗客户仍是恒大。

从索菲亚2022年年报来看(kàn),恒(héng)大(dà)的应收账款(kuǎn)仍有些(xiē)许(xǔ)隐忧,因公司对其并没有全额(é)计提坏(huài)账(zhàng),而是(shì)按照80%的(de)比例计提。目(mù)前,公司对恒大应收账(zhàng)款仍有(yǒu)超过1.5亿元(约(yuē)1.53亿)的风险敞(chǎng)口,而公司2023年一季度净利润也(yě)仅仅只有1.04亿元。整(zhěng)个2023年一季度,恒大7.74亿元的(de)应收账(zhàng)款仅回收了36万元,回收(shōu)比例低到可以忽略不计(jì)。闺蜜说他老公特别大怎么回复,闺蜜说他老公特别大怎么安慰

值得一提(tí)的(de)是,对于公司(sī)正在推进的(de)定增,交(jiāo)易所(suǒ)的审核问询非常关注(zhù)公司的(de)舆情情况,要求其“关(guān)注社(shè)会关注(zhù)度较高(gāo)、传播(bō)范(fàn)围较广、可能影响本次(cì)发行的媒体报道(dào)情况”。此次公司高级职员“吃拿卡要”甚至要求安排高价嫖娼事件,会否影响定增?值得关注(zhù)。

未经允许不得转载:太仓网站建设,太仓网络公司,太仓网站制作,太仓网页设计,网站推广-昆山云度信息科技有限公司 闺蜜说他老公特别大怎么回复,闺蜜说他老公特别大怎么安慰

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了