随着公募基金2023年一(yī)季报(bào)披露拉开帷幕(mù),多(duō)位知(zhī)名(míng)基(jī)金经理调(diào)仓换(huàn)股以及对后市看(kàn)法跃然纸上。

银华基金(jīn)李晓星在一季报中(zhōng)表示,看好半导体、电动车、风光电储(chǔ)、军工等领域投资机会。他(tā)认为AI 产业的发展不会一(yī)蹴而(ér)就(jiù),中间也必然(rán)会有(yǒu)曲折,包括(kuò)数据隐私、伦理等潜在风险,可能造成板块(kuài)后(hòu)续波(bō)动(dòng)。投(tóu)资(zī)机会上,“卖水人(rén)”硬件(jiàn)先行的算力(lì)产业链,以及 AI 为用户赋能的垂直类应用场景值(zhí)得关(guān)注。

信达澳亚基金冯明(míng)远一季报中(zhōng)表(biǎo)示,二季度,随着 TMT 板(bǎn)块部(bù)分公司加入 AI 或数字(zì)经济等热(rè)门概念的创新,以及半导体和(hé)制造业正经历触底反弹的复(fù)苏,市场(chǎng)整体会逐(zhú)步(bù)回暖,产生一定正(zhèng)面(miàn)效应(yīng)。会(huì)继(jì)续(xù)在新 能(néng)源、科技(jì)、高(gāo)端制造等主要(yào)赛道耕(gēng)耘,深挖基本面扎(zhā)实的(de)优(yōu)质个股,自下而(ér)上(shàng)挖(wā)掘投资机会。

此外,今日(rì),中(zhōng)泰资管姜诚(chéng)、中(zhōng)信保诚基(jī)金(jīn)王睿等人也发布(bù)了一季(jì)报,均谈(tán)到了自(zì)己对AI领域的密切关注,但观点略有不同。

“果链”龙头(tóu)新进成为第一大(dà)重仓股

李(lǐ)晓星一季度大(dà)幅调入AI相关概念股

一季报数据显示,从(cóng)银华基金(jīn)李(lǐ)晓星(xīng)在(zài)管的(de)10只基金来看,整体(tǐ)基金(jīn)仓位维持在90%左(zuǒ)右(yòu)。

其中,银(yín)华中小(xiǎo)盘(pán)精选、银(yín)华盛世精选A、银华大盘定开、银华丰享一年持有、银华心选一年持(chí)有A 在今年一(yī)季度小(xiǎo)幅减(jiǎn)仓,其中,减仓幅度最大的是银华心选一(yī)年(nián)持有A,较去年底(dǐ)下降(jiàng)了4.65个百分点(diǎn)。

而银华(huá)心诚A、银华心怡(yí)A、银华心(xīn)佳(jiā)两年持有期(qī)、银华(huá)心享一年持有、银华心(xīn)兴(xīng)三年持有A 则在一季度小幅加(jiā)仓,其(qí)中(zhōng),加仓幅度(dù)最大的(de)是(shì)银华心兴三年持有A,较去年(nián)底加仓了(le)2.30个百分点(diǎn)。

一季度(dù),李(lǐ)晓星旗下基(jī)金产品(pǐn)大(dà)幅(fú)提高了港股仓位(wèi),比如银(yín)华(huá)心佳两年持(chí)有期港股仓(cāng)位从(cóng)去(qù)年底14.38%上升到一季(jì)度(dù)29.55%,银华心兴三年(nián)持有A港股仓位(wèi)从去年底14.93%上升到一季度29.58%。

<猫肠胃不好老是吐怎么办,猫咪隔三差五吐但是精神很好p>

持仓方面,以李晓星代表作银华(huá)中小盘为例,前十(shí)大重(zhòng)仓(cāng)股变动较大。今年一季(jì)度,立讯精密、金山(shān)办(bàn)公、用友网络、中科创(chuàng)达、中微公司、星环(huán)科技(jì)-U “新进”前十大。其(qí)中(zhōng),“果链”龙头立(lì)讯精(jīng)密(mì)成(chéng)为(wèi)第一大重仓股(gǔ),截至一季报,该(gāi)基金(jīn)持有(yǒu)立讯精密(mì)826.3万(wàn)股(gǔ),持有市值约2.5亿元。一(yī)季(jì)度(dù),该基金还增(zēng)持了(le)精测电子(zi),较去年底增加了16倍(bèi),目前持有市值约1.61亿元,新晋成为第(dì)7大重仓股(gǔ)。值得注意的是,上(shàng)述“进新”个股(gǔ)大多数是AI相关概念股。

而宁德(dé)时代、晶(jīng)澳(ào)科技(jì)、德业股份(fèn)、晶科(kē)能源(yuán)、海(hǎi)光信息(xī)、复旦(dàn)微电、锦(jǐn)浪科(kē)技则退出前十大。

减持(chí)方面(miàn),今年(nián)一季度,该基金(jīn)减持紫光国微(wēi)、华海(hǎi)清科,分别较(jiào)去年底减(jiǎn)少10.36 %、17.76 %,截(jié)至一季报,该基金(jīn)分(fēn)别持(chí)有(yǒu)紫(zǐ)光国微、华海清科189.3万股(gǔ)、63.1万(wàn),对应持有市值(zhí)2.10亿元、2亿元,位列第二、四大重仓股。

在一季报中,李晓星再次用“千(qiān)字(zì)小作文”表(biǎo)达了自己对市场的看(kàn)法,基(jī)金君为大家做了(le)些重点摘要。

李晓星(xīng)在一季报中表(biǎo)示,对(duì)于今(jīn)年国内(nèi)的宏观判断依(yī)然是经(jīng)济整体稳健复苏,产(chǎn)业结构调整(zhěng)继续升级,居民消费信心逐(zhú)渐恢复(fù);我们判断(duàn)由于国家自(zì)身实力(lì)的不断增强,国际伙伴(bàn)跟我们的利益(yì)共同点变多(duō),国际形势相(xiāng)对(duì)之前会趋暖(nuǎn),国际贸易(yì)会逐(zhú)渐触(chù)底回(huí)升。

一季度市场最(zuì)火热的方向(xiàng)是 ChatGPT 引(yǐn)爆的人工智能板块,ChatGPT 是继 PC、互联网(wǎng)之后又一革命(mìng)性的技术,现象级应(yīng)用(yòng)推出后,国内(nèi)外各巨头加速入局(jú)。需(xū)要关注(zhù)的是,AI 产业(yè)的发展不会一蹴而就,中(zhōng)间也必然会有(yǒu)曲(qū)折,包括数据(jù)隐(yǐn)私、伦理等潜(qián)在(zài)风险,可(kě)能造成板块(kuài)后续波动。投资机(jī)会上,“卖水(shuǐ)人”硬(yìng)件先(xiān)行的算力产业(yè)链,以(yǐ)及 AI 为用户赋能的垂直类应(yīng)用场景值得关注(zhù)。

半导体(tǐ)方(fāng)面,我们维(wéi)持看好国产替代(dài)方向,集(jí)中(zhōng)在半(bàn)导(dǎo)体设(shè)备、材料、零(líng)部件环节,中(zhōng)长期 看(kàn),伴随国产供应商积极验证导(dǎo)入,国内晶(jīng)圆产线建设将再度提速。在景气复苏方向(xiàng),我们的看(kàn) 法边际转向(xiàn猫肠胃不好老是吐怎么办,猫咪隔三差五吐但是精神很好g)积极(jí),全球半(bàn)导体下行(xíng)周期接近尾声,经历了过去几个季度的去库(kù)存,有望在今年下 半年重启上行周期(qī),向(xiàng)上弹(dàn)性取决于下游(yóu)需(xū)求恢复的力度,数据(jù)中心有望率(lǜ)先(xiān)回暖,其次是汽车、 消(xiāo)费电子,关注(zhù)相关左侧(cè)布局机会。

新能源板块是一(yī)季度被市(shì)场(chǎng)抛弃较多(duō)的(de)板(bǎn)块,交易占比和估值已经(jīng)处(chù)于历(lì)史(shǐ)偏低的位(wèi)置。只是(shì)市场对于上涨(zhǎng)的标的更多地关注(zhù)利(lì)好,对于下跌的(de)板块更多(duō)地关(guān)注利空。我(wǒ)们总(zǒng)体(tǐ)认(rèn)为现(xiàn)在市场(chǎng)对于新(xīn)能源板(bǎn)块(kuài)的担忧讨论,更多(duō)是对于一个(gè)下跌板块的应激式反应(yīng)。在(zài)去年的中报(bào)中,我(wǒ)们(men)曾经提(tí)到了新(xīn)能源板块的一些风(fēng)险点,这些风险点在经过大半(bàn)年(nián)的(de)消(xiāo)化后,在这个估(gū)值(zhí)分(fēn)位(wèi)以及股价位置下,我们认(rèn)为新能源板(bǎn)块的(de)风(fēng)险(xiǎn)因(yīn)素已经充分释(shì)放(fàng),目前这个时(shí)间段(duàn),具有较强吸引力。

此外(wài),李晓星还看好电动(dòng)车、风光电储、军(jūn)工等领域投资机(jī)会。

璞泰来仍是第(dì)一(yī)大重仓股

冯明(míng)远继续加仓新能源相关个股

一(yī)季报数据显示,信(xìn)达澳(ào)亚基金冯(féng)明远在管的6只基金平均仓位(wèi)为92.27%,其中,信澳(ào)研究优(yōu)选A的股票仓位从去年(nián)底75.82%上升(shēng)到今年一季度末(mò)87.68%,信澳新能源产业、信澳科技创(chuàng)新(xīn)一年定开(kāi)A、信澳星奕(yì)A则不同程度小幅减(jiǎn)仓。

从持(chí)仓情况来看,以冯明远的代表作信(xìn)澳新能源(yuán)产(chǎn)业为例,该(gāi)基金一季度(dù)增(zēng)持璞泰来(lái),较去年末加仓(cāng)25.92%,目前(qián)持有股(gǔ)数876.4万(wàn)股,持(chí)有(yǒu)市值为4.37亿元,仍(réng)位列第(dì)一大重仓股。

此外,还(hái)增持了(le)科达利(lì)、中(zhōng)伟股份、宁德时代、东(dōng)阳光、华(huá)阳集(jí)团、祥(xiáng)鑫科技,其中,增持幅度(dù)最(zuì)大的是中伟(wěi)股(gǔ)份(fèn),今(jīn)年(nián)一(yī)季度较去年(nián)底增持(chí)了129.40%,目前持有市值2.16亿(yì)元,为例第5大重仓股。

其中,中伟股份、华阳(yáng)集团、祥鑫科技为“新进”前十大个(gè)股,斯(sī)莱克、保隆科(kē)技、比(bǐ)亚迪则退出(chū)前十大之列。

一季(jì)度,该基金(jīn)对爱柯迪、天齐锂业(yè)、赣锋锂业进行不同程度减持,其中,减(jiǎn)持幅(fú)度最大的是天齐锂业,今年一季度较去年底减持了24.23%,目前持有市(shì)值2.19亿元,为例(lì)第4大重仓股。

冯明远在(zài)一季报中表示,2023 年一季度 A 股市场经历了疫情复苏后的调整修(xiū)复,经(jīng)济先是在大(dà)家“强复(fù)苏”的预期 中趋于明(míng)显的回暖,但基(jī)于“强预期,弱现实”的担(dān)忧,随后又出现了显(xiǎn)著的回调(diào),从而总体呈 现(xiàn)出(chū)震荡趋势。本基金(jīn)的(de)投资主要聚焦在新能源、科技、高端制造等新兴产业领域,细分(fēn)板块的整体走势与市(shì)场趋同,导(dǎo)致(zhì)本(běn)基金的净值也出现小幅震荡。

展(zhǎn)望(wàng)二季度(dù),随着(zhe) TMT 板块部分公司加(jiā)入 AI 或数(shù)字经济等热门概(gài)念(niàn)的创新,以及(jí)半导体 和(hé)制造业正经历触底(dǐ)反(fǎn)弹的复苏,市场整体会逐步(bù)回暖,产生一(yī)定正面效应。我们会继(jì)续(xù)在(zài)新 能源、科(kē)技、高端(duān)制造等主要赛(sài)道耕耘(yún),深挖基本面扎实的优质个股,自下而上挖掘投资机会。

中信保诚基金王睿:

谨慎乐观看待人工智能

今日,中信(xìn)保诚基金旗下多位(wèi)基(jī)金经理也发布了一季报。其中,中(zhōng)信保诚基金权益投资(zī)部总监王睿在一季报中表(biǎo)示,宏(hóng)观(guān)经济目前处在一个温和复苏的通道,在海外加息进入尾声后,社会(huì)流动性将(jiāng)相(xiāng)对宽(kuān)松(sōng),宏观及货币环境(jìng)有利于权(quán)益市场行情的开展,二季度指数(shù)仍有可能会是震(zhèn)荡上行的态势。

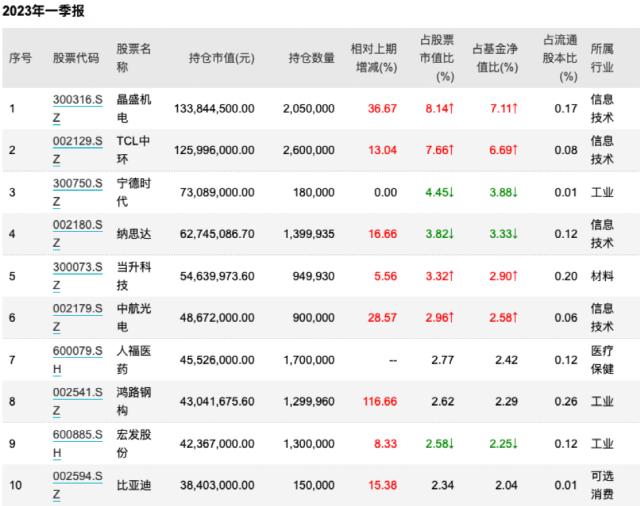

一季度,王睿减表示(shì)持了(le)部(bù)分短(duǎn)期达到目标(biāo)价的相(xiāng)关品种,并根据收益(yì)率预期的变(biàn)化调整了(le)一部分科(kē)技持仓(cāng)。具体来看,以其代表作中(zhōng)信保诚创新成长为例(lì),该基金在一季度增持了(le)晶盛机电、TCL中环、当升科技、中航光电等个(gè)股,人福医药“新(xīn)进”前十大。

王睿在一(yī)季(jì)报中(zhōng)表示,对于人工智能这一(yī)非(fēi)常宏(hóng)大的命题,他目前持谨慎乐观猫肠胃不好老是吐怎么办,猫咪隔三差五吐但是精神很好的态度。首先我们相信这是一项(xiàng)会对目前的生产(chǎn)和生活(huó)方式带来重大变化(huà)的技术(shù)变革(gé),值得我们(men)投入(rù)非常多的精力去跟踪和研究。但另一方面,我们目(mù)前还无法相对准确的评估这项技术革命给具体(tǐ)公(gōng)司(sī)和行业格局带来的(de)影响,也不(bù)能给出大部分(fēn)公司一个相(xiāng)对清晰的(de)定价,因此我们一(yī)季度暂时还没有明显增加相关的持仓。后续我们会紧密(mì)跟踪。一季度我们持仓(cāng)较多(duō)的电动车和光伏表现不(bù)佳,受(shòu)到了一些短(duǎn)期因素的干(gàn)扰,投资者(zhě)的信(xìn)心出现了波动(dòng)。投(tóu)资(zī)者预期变化导致(zhì)部分个(gè)股出(chū)现了较大回调,目前行(xíng)业整体估值水平处于(yú)历史较低(dī)位置,而(ér)这两个行业未来的发展方向还是(shì)相(xiāng)对(duì)比较确(què)定的(de)。

中(zhōng)泰资(zī)管姜诚:

投资,永远没有躺平的一(yī)天

今日(rì),中泰资管基(jī)金经(jīng)理姜诚(chéng)也发布了一(yī)季(jì)报在(zài)一(yī)季(jì)报中,姜诚表示(shì),一季度的市场走势再次佐(zuǒ)证了一个(gè)道理,即市场是(shì)难以预测的。迄今(jīn)为止(zhǐ),表现最好的是AI相关板块,AI或许是科技发展进程中最重要的事件之一,但要搞清楚它对投资有哪些(xiē)影响却很难。利润(rùn)在产业链不同(tóng)环节之间将(jiāng)如何分配? 市场当前认为的(de)受(shòu)益环节是(shì)否能如愿受益?它的“智能”水平(píng)达(dá)到了(le)什(shén)么程度以及(jí)渗透(tòu)率将多快提升(shēng)?都(dōu)是很容易让人兴奋(fèn)、可细(xì)说起来又让人不(bù)明就(jiù)里的难题。谈(tán)资和投资(zī)之间,隔着(zhe)一道鸿(hóng)沟。

价(jià)值投资的(de)基本原理(lǐ)告诉我们,价值(zhí)会(huì)随着时间增长,而非随(suí)着利润波动。所以(yǐ)在海量(liàng)信息中,我们(men)需要重点关(guān)注长期因素,淡化短期因素。人工智能的发展是一个长期因素,我们还(hái)没有足够(gòu)的把(bǎ)握(wò)去捕捉到它带来的投(tóu)资机会,但可以尽量回避它带来的(de)伤害。以尽可能低的价格买尽可能好(hǎo)的资产,是我们的投资目标(biāo)。好资产的(de)标准是活(huó)得久、 站得(dé)牢、竞争优势维持得长、平均净资产收(shōu)益率(lǜ)高,以及在好的公司治(zhì)理(lǐ)加持下能够把长期利润转化为诱人分红(hóng)。所以,我们会一如既往,不去猜测和追逐市场热点。

具(jù)体持仓方面,以(yǐ)姜诚(chéng)代表(biǎo)作中泰星元价值(zhí)优(yōu)选A代表作为例,该基金(jīn)在一季度减持了中国(guó)建筑、太阳纸业、华(huá)鲁恒(héng)升、苏(sū)泊尔、海(hǎi)螺水泥(ní)、美的集团(tuán),增(zēng)持(chí)了工商银行(xíng)、建(jiàn)发(fā)股份(fèn)、招商(shāng)银行、扬(yáng)农化工。

过去(qù)的一个季度,姜诚表示,自己的组合没有大(dà)的变(biàn)化,是因(yīn)为长期观点(diǎn)没有大的变化。对中(zhōng)国经济(jì)的长期乐观,结(jié)合当前市场提(tí)供的较低估值水平,让我(wǒ)们可(kě)以在热点不断切换的(de)市场中保持平和。但投资是一项苦差事,需要随时准备(bèi)证(zhèng)伪自己的(de)观点,需要保持学习,永远没有躺平的(de)一(yī)天。

未经允许不得转载:太仓网站建设,太仓网络公司,太仓网站制作,太仓网页设计,网站推广-昆山云度信息科技有限公司 猫肠胃不好老是吐怎么办,猫咪隔三差五吐但是精神很好

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了